Chancen und Risiken der betrieblichen Altersversorgung in Handwerksbetrieben

Eine betriebliche Altersversorgung (bAV) fördert die Mitarbeitermotivation und steigert die Attraktivität eines Unternehmens als Arbeitgeber. Der Beitrag klärt über mögliche Probleme, Lösungen und Chancen der betrieblichen Rente auf.

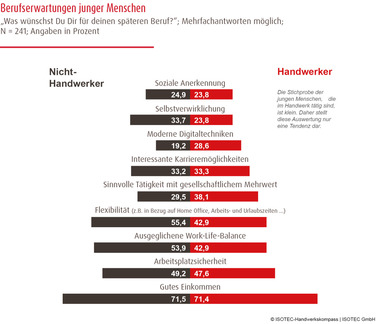

Laut der Studie „Missverständnis bAV“ ist das Angebot einer bAV für mehr als zwei Drittel der jungen Akademiker auch ein Kriterium bei der Stellenwahl. „Insbesondere als Baustein eines ganzheitlichen Versorgungssystems im Unternehmen leistet die bAV einen wertvollen Beitrag zum Employer Branding“, betont die bAV-Expertin Dr. Stefanie Alt von der Nürnberger Versicherung und Geschäftsführerin der Beratungs- und Betreuungsgesellschaft für betriebliche Altersversorgung und Personaldienstleistungen mbH (NBB).

bAV – Die Fakten

Seit 2002 haben Arbeitnehmer einen gesetzlichen Anspruch auf Entgeltumwandlung. Dabei werden Teile des Bruttogehalts für den Aufbau einer bAV genutzt. Die Beiträge sind bis zu einer Höhe von vier Prozent der Beitragsbemessungsgrenze sozialversicherungs- und steuerfrei. Durch die staatliche Förderung können Arbeitnehmer einen höheren Beitrag investieren als bei einer privaten Absicherung. Berechnungen unabhängiger Sachverständiger zufolge ist die bAV-Nettorente zudem durchschnittlich 30 Prozent höher als privat finanzierte (Netto-)Renten. Für die Einrichtung einer bAV gibt es fünf Durchführungswege. Welches Modell genutzt wird, entscheidet der Arbeitgeber. Beliebteste Lösung, da vergleichsweise einfach und risikoarm, ist die Direktversicherung.

Die bAV aus Arbeitgebersicht

Hauptursachen für die geringe Verbreitung sind aus Sicht der Arbeitgeber hohe Kosten, ein großer Verwaltungsaufwand und die unkalkulierbaren Haftungsrisiken für Leistungen aus der bAV. Gefürchtet sind vor allem „Störfälle“ wie Arbeitgeberwechsel oder Elternzeit. Wenn zum Beispiel ein neuer Mitarbeiter seine bestehende Direktversicherung beim neuen Arbeitgeber fortführen möchte, kann dieser im Rahmen der Portabilität grundsätzlich auch die Versorgungszusagen der vorherigen Arbeitgeber übernehmen. „Während viele Arbeitgeber diesem Wunsch aufgrund der damit verbundenen Haftungsrisiken zähneknirschend zustimmen, übersehen sie, dass der Gesetzgeber eine andere Möglichkeit vorgesehen hat: Die Überführung der Anwartschaften in eine eigene Versorgungseinrichtung – durch den neuen Vertrag entfallen auch die Haftungsrisiken aus Altzusagen“, erläutert Dr. Alt. Fehleranfällig und damit ebenfalls mit hohen Kostenrisiken verbunden ist auch das Thema Elternzeit. Da in dieser Zeit kein Entgelt gezahlt wird, führt dies grundsätzlich zur Unterbrechung der bAV. Die konkreten Auswirkungen auf die Höhe der Leistungsansprüche sind von der individuellen Ausgestaltung der Versorgungszusage abhängig. Problematisch ist häufig die Frage, ob Erziehungszeiten leistungserhöhend angerechnet werden oder nicht – Auslegungszweifel gehen hier regelmäßig zu Lasten des Arbeitgebers. Um teure Streitfälle zu vermeiden, seien klare Regeln bei der Einrichtung einer bAV unerlässlich, so die Expertin.

Versorgungsordnung + Opting-Out

Ein fehlendes Konzept führt oft zu einer unübersichtlichen Anzahl an Versicherungsverträgen mit unterschiedlichen Anbietern und Leistungszusagen. Zur Erhöhung der Rechtssicherheit sollten Arbeitgeber eine Versorgungsordnung erstellen, die Eckdaten wie Durchführungsweg, die Höhe der Arbeitgeberleistung, die Leistungsarten und möglichst auch der Versorgungsträger festlegt. Die Zusammenarbeit mit einer renommierten Rechtsanwaltskanzlei ermöglicht die Entwicklung maßgeschneiderter Lösungen. Darüber hinaus sind so genannte Opting-Out-Modelle empfehlenswert.

Weitere Informationen unter www.nuernberger.de

AutorMatthias Schenk arbeitet als Pressereferent bei der Nürnberger Versicherung in Nürnberg.